1. Nouveautés

Dernière mise à jour : Novembre 2025

Etats-Unis : graphiques du taux de profit, de plus-value, de la composition du capital et de leurs déterminants de 1929 à 2024 : cliquez dans l'encadré grisé ci-dessous.

Valeur et travail productif. Une approche purement sociale de concepts économiques marxistes fondamentaux, Louvain-la-Neuve, Diffusion Universitaire Ciaco, 2019, 60 p. : voir rubrique 6 du site.

250 ans de capitalisme - §1 à §3 - Le Capital en graphes : taux de plus-value, de profit, salaire réel...

Taux de profit et crises cycliques - Etats-Unis 1929-2024 : graphique expliqué dans La crise qui vient

- Taux de profit et crises cycliques - Etats-Unis 1929-2024

- Taux de profit - Taux de plus-value - Composition organique du capital, États-Unis 1929-2024

- Le taux de plus-value et ses déterminants, Etats-Unis 1929-2024

- La composition organique du capital et ses déterminants, Etats-Unis 1929-2024

- Salaires réels et productivité, Etats-Unis 1948-2021

- Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique

- Dynamiques, contradictions et crises du capitalisme

Taux de profit et crises cycliques - Etats-Unis 1929-2024

![[Fr] - EU 1929-2024 - Taux de profit et Crises cycliques](/telechargements/images/large_[Fr]_EU_1929_2024_Taux_de_profit_et_Crises_cycliques.png)

Note pour la lecture de nos graphiques : Tous nos indicateurs ont été transformés en indice (1929 = 100). Un indice de 166 en 1966 pour le taux de profit signifie que celui-ci était de 66 % supérieur à son niveau de 1929, alors qu’un indice de 68 en 1938 signifie qu’il était de 32% inférieur. Les bâtonnets en grisés ne sont là que pour indiquer les années de crise économique officiellement reconnues comme telles par le NBER, leur hauteur n’a donc pas de signification particulière. Le NBER parle de récession en cas de « recul significatif de l’activité économique touchant tous les secteurs, pendant plusieurs mois, normalement visible au niveau de la production, de l’emploi, du revenu réel et d’autres indicateurs ».

Taux de profit et crises cycliques

L’obtention d’un profit constitue le but et le moteur de tout investissement dans l’économie capitaliste : un détenteur de capitaux n’investira que s’il espère en tirer une masse et un taux suffisants : « Le taux de profit est la force motrice de la production capitaliste, et on n’y produit que ce qui peut être produit avec profit… […] …le taux de mise en valeur du capital total, le taux de profit, est bien l’aiguillon de la production capitaliste (de même que la mise en valeur du capital est son unique fin)… » [1]. Il mesure en quelque sorte la rentabilité finale de l’économie capitaliste puisqu’il rapporte le profit obtenu à l’investissement consenti. Marx le calcule en ramenant la plus-value obtenue au capital total investi [2]. Lorsque le taux de profit est à la hausse (flèches vertes vers le haut sur le graphique ci-dessus), les affaires prospèrent, lorsqu’il diminue (flèches rouges vers le bas), elles se contractent et, lorsqu’il atteint le point le plus bas d’un cycle de hausse et de baisse (cercles rouges), la crise éclate (lignes verticales en grisé).

Cette dernière aura alors pour conséquences de durcir les conditions d’exploitation des salariés et de déprécier tous les éléments intervenant dans l'activité productive : les salaires diminuent suite à la montée du chômage le capital constant (tous les moyens de production autre que la force de travail) se dévalorise également suite aux faillites, invendus ou liquidations. Autrement dit, en augmentant le numérateur du taux de profit (la plus-value issue de l’exploitation des salariés) et en diminuant son dénominateur (dévalorisation du capital constant et baisse des salaires), la crise permet de le redresser. Un nouveau cycle de production peut alors redémarrer jusqu’à la prochaine crise et ainsi de suite : « La stagnation survenue dans la production aurait préparé – dans les limites capitalistes – une expansion subséquente de la production. Ainsi le cycle aurait été, une fois de plus, parcouru. Une partie du capital déprécié par la stagnation retrouverait son ancienne valeur. Au demeurant, le même cercle vicieux serait à nouveau parcouru, dans des conditions de production amplifiées, avec un marché élargi, et avec un potentiel productif accru » [3]. Le mécanisme interne de la crise crée donc, par lui-même, les conditions permettant d’engendrer un « marché élargi », un « potentiel productif accru » et une « production amplifiée ».

C’est exactement ce que nous montre le graphique ci-dessus où chaque crise advient après un cycle de hausse et de baisse du taux de profit. L'exception de la crise en 1945 s'explique par les difficultés de reconversion de l'économie américaine juste après la fin de la guerre [4]. Cette respiration auto-entretenue de l’activité productive et entrecoupée de crises périodiques constitue l’une des plus belles confirmations de l’analyse que Marx a dégagée à partir de ses observations empiriques et de ses travaux théoriques. Engels la résume ainsi dans l’Anti-Dühring [5] :

« …depuis 1825, date où éclata la première crise générale, la totalité du monde industriel et commercial, la production et l'échange de l'ensemble des peuples civilisés et de leurs satellites plus ou moins barbares se détraquent environ une fois tous les dix ans. Le commerce s'arrête, les marchés sont encombrés, les produits sont là aussi en quantités aussi massives qu'ils sont invendables, l'argent comptant devient invisible, le crédit disparaît, les fabriques s'arrêtent, les masses travailleuses manquent de moyens de subsistance pour avoir produit trop de moyens de subsistance, les faillites succèdent aux faillites, les ventes forcées aux ventes forcées. L'engorgement dure des années, forces productives et produits sont dilapidés et détruits en masse jusqu'à ce que les masses de marchandises accumulées s'écoulent enfin avec une dépréciation plus ou moins forte, jusqu'à ce que production et échange reprennent peu à peu leur marche. Progressivement, l'allure s'accélère, passe au trot, le trot industriel se fait galop et ce galop augmente à son tour jusqu'au ventre à terre d'un steeple chase complet de l'industrie, du commerce, du crédit et de la spéculation, pour finir, après les sauts les plus périlleux, par se retrouver... dans le fossé du krach. Et toujours la même répétition. Voilà ce que nous n'avons pas vécu moins de cinq fois déjà depuis 1825, et ce que nous vivons en cet instant (1877) pour la sixième fois » [6].

La pertinence de cette analyse est non seulement attestée par toutes les crises cycliques qui sont advenues depuis 1929 comme le montre notre graphique ci-dessus, mais plus globalement par les vingt-cinq crises que le capitalisme a connues depuis près de deux siècles [7] si nous retenons 1825 comme étant la première crise générale du capitalisme : « …ce n’est qu’avec la crise de 1825 que s’ouvre le cycle périodique de la vie moderne du capitalisme » [8]. Ceci nous donne un cycle moyen de plus ou moins huit années entre deux crises au niveau international sur deux siècles et de sept ans et demi pour la période considérée ici (1929-2024).

Le caractère cyclique de l’accumulation du capital et de ses crises depuis deux siècles, ainsi que la parfaite correspondance entre l’évolution du taux de profit et l’éclatement des crises, devraient, pour le moins, interloquer ceux qui se revendiquent encore de l’analyse luxemburgiste qui affirme, en dépit de telles évidences, que : « la formule d’une période décennale accomplissant tout le cycle de l’industrie capitaliste était chez Marx et Engels dans les années 1860 et 70 une simple constatation des faits : ces faits ne correspondaient pas à une loi naturelle, mais à une série de circonstances historiques déterminées… […] La périodicité décennale de ces crises internationales est un fait purement extérieur, un hasard » [9]. Qu’en deux siècles de capitalisme il y ait eu vingt-cinq crises internationales aussi étroitement corrélées à l’évolution du taux de profit n’a rien d’« un fait purement extérieur, un hasard », d’autant moins que cette corrélation correspond en tous points à l’analyse dégagée par Marx dans Le Capital.

___________________________________________________________

[1] Marx, Le Capital, Livre III, Ed. Sociales, tome 1 : 271, 254.

[2] En langage courant : profit / capital total ; ou, en termes marxistes : plus-value / (capital variable + capital constant).

[3] Marx, La Pléiade – Economie II, livre III du Capital : 1037.

[4] Nous avons retenu ici l’exemple des Etats-Unis car, malgré sa perte de puissance dès les années 1970, ce pays reste l’économie dominante depuis plus d’un siècle et, à ce titre, constitue souvent le lieu de déclenchement des crises à l’échelle internationale (pensons à celle de 1929 ou celle des subprimes en 2008-09). Ainsi, une crise économique internationale touche inévitablement les Etats-Unis et une crise dans ce pays affecte de facto l’économie mondiale. A l'exception de l'Asie émergente que nous ne ferons qu’évoquer et sur laquelle nous ne pouvons malheureusement pas nous attarder, les évolutions décrites ici sont valables pour la majeure partie de l’économie mondiale développée.

[5] Cet ouvrage, signé par Engels, est en réalité conçu, discuté et coécrit avec Marx : « …les bases et le développement des conceptions exposées dans ce livre étant dus pour la part de beaucoup la plus grande à Marx, et à moi seulement dans la plus faible mesure, il allait de soi entre nous que mon exposé ne fût point écrit sans qu’il le connût. Je lui ai lu tout le manuscrit avant l’impression et c’est lui qui, dans la partie sur l’économie, a rédigé le dixième chapitre… », préface d’Engels à la seconde édition, Ed. Sociales 1973 : 38.

[6] Chapitre II, Notions théoriques, Ed. Sociales 1973 : 312-313.

[7] 1825, 1836-39, 1847-48, 1857, 1864-66, 1873, 1882-84, 1890-93, 1900-03, 1907, 1911-13, 1918-21 (23 en All), 1929-32, 1937-38, 1948-49, 1952-54, 1957-58, 1966-67, 1970-71, 1974-75, 1980-82, 1990-91, 2001, 2008-09, 2020.

[8] Marx, La Pléiade, Economie I, Postface à la seconde édition allemande du Capital : 553.

[9] Rosa Luxemburg, Réforme ou révolution (1898), Maspero.

.

Haut de pageTaux de profit - Taux de plus-value - Composition organique du capital, États-Unis 1929-2024

![[Fr] - EU 1929-2024 - Taux de profit - Taux de plus-value et Composition du capital](/telechargements/images/large_[Fr]_EU_1929_2024_Taux_de_profit_Taux_de_plus_value_et_Composition_du_capital.png)

Note pour la lecture du graphique : Pour une raison de lisibilité, les bâtonnets grisés indiquant les moments de crises économiques ne remontent que jusqu'à la courbe la plus basse pour éviter les recouvrements.

Le taux de profit mesure la rentabilité du capital total investi. Il indique comment ce dernier se met en valeur et exprime ainsi le degré d’accomplissement de la finalité capitaliste. De toutes les lois du capitalisme, c’est celle que Marx considérait comme historiquement la plus importante [1]. Ses fluctuations restituent deux dynamiques :

1) D’une part, les pulsations à court terme des cycles d’accumulation, composés successivement d’une période de hausse du taux de profit, puis d’une baisse, et se terminant par une récession. Ce sont les cycles économiques typiquement étudiés par Marx dans Le Capital [2], cycles qu’il appelait « décennaux » [3] et qui sont essentiellement déterminés par les variations du taux de plus-value.

2) D’autre part, les évolutions tendancielles du taux de profit à moyen terme qui dégagent de plus grandes phases : à la hausse (1933-44), au maintien (1944-66), à la baisse (1966-82), à la hausse (1982-97), et à une hausse plus modérée depuis 1997, phases de moyen terme qui sont essentiellement déterminées par les évolutions de la composition organique (en valeur) du capital : (1933-44), (1944-66), (1966-82), (1982-2000) et (2000...).

Cependant, ce n’est pas parce que le taux de profit chute à l’issue de chaque cycle d’accumulation que l’on est forcément en présence d’une baisse tendancielle du taux de profit, tout comme ce n’est pas parce que le réchauffement climatique et la saison d’été correspondent à une hausse de température que ces deux phénomènes partagent la même causalité : le premier est lié aux activités humaines, et le second à la rotation de la terre autour du soleil. Il en va de même pour le taux de profit : ni ses fluctuations à court ou moyen terme, ni les raisons de ces fluctuations ne doivent être confondues. Ainsi, les chutes récurrentes du taux de profit à l’issue des cycles d’accumulation peuvent prendre place au sein d’une tendance à moyen terme à la hausse ou à la baisse de celui-ci. C’est à moyen terme que la baisse tendancielle agit, comme l’indiquait Marx dans Le Capital, et non à chaque cycle court [4].

Les fluctuations du taux de profit résultent de l’évolution respective du taux de plus-value au numérateur et de la composition organique du capital au dénominateur :

- Le taux de plus-value répartit le produit social entre les profits et les salaires. La dynamique d’investissement et les crises dépendent donc grandement de l’équilibre dans la proportionnalité de cette répartition, comme l’explique Marx dans le livre II du Capital : « …le pouvoir de consommation de la société … a pour base des conditions de répartition antagoniques qui réduisent la consommation de la grande masse de la société à un minimum variable dans des limites plus ou moins étroites. Il est, en outre, restreint par le désir d’accumuler, la tendance à augmenter le capital et à produire de la plus-value sur une échelle plus étendue » [5].

- La composition organique du capital mesure l’alourdissement en capital constant en valeur lorsque les gains de productivité dans ce secteur ne peuvent plus compenser les dépenses consenties pour l'achat d'un nombre accru de moyens de production.

Le graphique nous montre une très forte proximité entre l’évolution du taux de profit et celle du taux de plus-value, la composition organique du capital venant additionner ou contrecarrer ses effets ensuite : tant lors des baisses que des reprises, le taux de profit se retourne d’abord à la suite de l’inversion du taux de plus-value, la composition du capital ne venant jouer son rôle que subséquemment.

Il ne faut cependant pas oublier que, tant le numérateur du taux de profit (le taux de plus-value), que son dénominateur (la composition organique du capital), sont tous deux très fortement influencés par l’évolution de la productivité du travail. Les incidences de cette dernière sont détaillées sur les graphiques ci-dessous expliquant les déterminants du taux de plus-value et de la composition organique du capital.

Pour marcher, le capitalisme a besoin de s’appuyer sur ses deux jambes : la production et la vente. Or, l’on présente trop souvent le taux de profit comme réduit au seul volet des difficultés rencontrées dans la production (la difficulté d’extraire suffisamment de surtravail pour un capital donné). En réalité, le taux de profit est une variable synthétique qui exprime à la fois les dynamiques et les contradictions relatives à la production et à la réalisation de la valeur : comme son évolution dépend tout autant de l’efficacité du capital (au dénominateur) que de la répartition du produit total (le taux de plus-value au numérateur), il mesure aussi bien la capacité du capital à assurer sa rentabilité que l’adéquation des débouchés salariaux à la production. Il est donc erroné de privilégier un seul des deux aspects du circuit de l’accumulation (production ou vente), ou de les faire strictement dépendre l’un de l’autre. En réalité, Marx développe une vision intégrée du circuit de l’accumulation en un système de variables partiellement indépendantes. Cette conception synthétique du taux de profit constitue l’un des apports méthodologiques majeurs de Marx. Nous sommes, là, très loin de tous les schémas simplificateurs qui réduisent la mécanique complexe du Capital et de ses contradictions à une explication monocausale, où les crises récurrentes tiendraient chaque fois à une seule et même cause tout au long de l’histoire, que ce soit :

- la contradiction entre le caractère social de la production et son appropriation privée (Lénine) ;

- l’épuisement progressif des marchés extra-capitalistes (Luxemburg) ;

- la pénurie de plus-value consécutive à la suraccumulation (Grossman-Mattick) ;

- la concentration du capital et les disproportionnalités entre secteurs I & II (Hilferding) ;

- l’échange inégal (Samir Amin) ;

- la forme valeur et le passage de la soumission formelle à réelle du travail par le capital (Perspective Internationaliste) ;

- etc.

En conclusion, le taux de profit doit se concevoir comme un indicateur intégré restituant à la fois les conditions de la production et de la réalisation du produit social total. Il exprime autant les contradictions liées à la répartition de la valeur produite (la lutte des classes – c’est-à-dire le taux de plus-value au numérateur), que le mécanisme d’alourdissement en volume et en valeur du capital fixe (les forces productives – c’est-à-dire la composition organique du capital au dénominateur).

__________________________________________________________________

[1] « …de toutes les lois de l’économie politique moderne, la plus importante qui soit. Essentielle pour l’intelligence des problèmes les plus difficiles, elle est aussi la loi la plus importante du point de vue historique, une loi qui, malgré sa simplicité, n’a jamais été comprise jusqu’à présent, et moins encore énoncée consciemment » Marx, Grundrisse, La Pléiade II : 271-272.

[2] « A mesure que l’accumulation diminue, disparaît aussi la cause de sa diminution, à savoir, la disproportion entre capital et force de travail exploitable. Le mécanisme du procès de production capitaliste élimine donc de lui-même les obstacles qu’il se crée spontanément » Marx, Le Capital, Livre I, 4ème édition allemande, Editions Sociales, 1983 : 694. « Les crises ne sont jamais que des solutions momentanées et violentes qui rétablissent pour un moment l’équilibre troublé [...] La stagnation survenue dans la production aurait préparé – dans les limites capitalistes – une expansion subséquente de la production. Ainsi le cycle aurait été, une fois de plus, parcouru. Une partie du capital déprécié par la stagnation retrouverait son ancienne valeur. Au demeurant, le même cercle vicieux serait à nouveau parcouru, dans des conditions de production amplifiées, avec un marché élargi, et avec un potentiel productif accru » Marx, Le Capital, Livre III, La Pléiade II : 1031 & 1037.

[3] Le cycle d’accumulation plonge ses racines dans la nécessité d’accroître le capital constant au détriment du capital variable ; son rythme est donc essentiellement lié aux cycles plus ou moins décennaux de rotation du capital fixe : « A mesure que la valeur et la durée du capital fixe engagé se développent avec le mode de production capitaliste, la vie de l’industrie et du capital industriel se développe dans chaque entreprise particulière et se prolonge sur une période, disons en moyenne dix ans. […] …ce cycle de rotations qui s’enchaînent et se prolongent pendant une série d’années, où le capital est prisonnier de son élément fixe, constitue une des bases matérielles des crises périodiques » Marx, Le Capital, Livre II, La Pléiade : 614. Précisons encore que Marx fait de la période décennale une moyenne et non un absolu : « Sans doute les périodes d’investissement du capital sont fort différentes, mais la crise sert toujours de point de départ à un puissant investissement ; elle fournit donc plus ou moins – au point de vue de la société prise dans son ensemble – une nouvelle base matérielle pour le prochain cycle de rotation » Marx, Le Capital, Livre II, Editions Sociales, tome IV : 171.

[4] « Ainsi la loi [de la baisse tendancielle du taux de profit] n’agit qu’en tant que tendance dont l’action ne se manifeste nettement que dans certaines circonstances et au cours de longues périodes » Livre III, La Pléiade II : 1023. Marx définit donc deux cas où ‘l’action de la loi se manifeste nettement’ : (1) « dans certaines circonstances » et (2) « au cours de longues périodes ». Mais qu’entend-il par « longues périodes » ? La réponse est clairement donnée au début de ce même chapitre sur les influences contraires : « Si l’on considère le développement énorme des forces productives du travail social, ne fût-ce que dans les trente dernières années, et si nous comparons cette période à toutes les périodes antérieures ; si l’on considère plus particulièrement la masse énorme de capital fixe qui, outre les machines proprement dites, entre dans le processus social de production, pris comme un tout, alors la difficulté que les économistes ont rencontrée jusqu’ici n’est pas d’expliquer la baisse du taux de profit comme telle, mais plutôt les raisons pour lesquelles cette baisse n’a pas été plus importante ni plus rapide » (idem : 1014). Ainsi, lorsque Marx évoque « de longues périodes » au cours desquelles s’exerce la loi de la baisse tendancielle du taux de profit, il parle d’une ’trentaine d’années’. Dès lors, nous ne sommes, ni dans la temporalité des cycles décennaux d’accumulation, ni dans celle séculaire avancée par certains auteurs, temporalité absente de l’œuvre de Marx puisqu’il date le début de l’époque moderne du capitalisme de 1825 et qu’il écrit Le Capital dans la seconde moitié du XIXème siècle.

[5] Marx, Le Capital, Livre III, La Pléiade II : 1026-1027.

.

Haut de pageLe taux de plus-value et ses déterminants, Etats-Unis 1929-2024

![[Fr] - EU 1929-2024 - Taux de plus-value et ses déterminants](/telechargements/images/large_[Fr]_EU_1929_2024_Taux_de_plus_value_et_ses_déterminants.png)

Le taux de plus-value exprime le rapport de force entre les classes sur le plan économique puisqu’il mesure l’écart entre la valeur créée par les salariés (ou temps annuel de travail : 3) et ce qu'ils coûtent (ou le nombre annuel d’heures payées : 4). Sur le graphique, le taux de plus-value augmente lorsque ces deux courbes s'écartent et il diminue lorsqu'elles se rapprochent. Elles peuvent également se déduire du différentiel entre l'évolution de la productivité dans le secteur des moyens de consommation (5) et l'évolution des salaires réels (2) : lorsque les gains de productivité sont supérieurs à la hausse des salaires réels le taux de plus-value augmente, et inversement (à durée de travail égale).

I. 1933-1944

Après la chute du taux de plus-value consécutive à la crise de 1929, celui-ci se redresse jusqu'en 1944 grâce à la reprise économique impulsée par le New-Deal (1933-39) puis, plus marginalement, par l'économie de guerre lors du second conflit mondial.

II. 1946-1966

Après la chute du taux de plus-value consécutive aux difficultés d'après-guerre, celui-ci se redresse jusqu'en 1966. Cependant, contrairement à une idée reçue, les salaires et les profits n’évoluent pas forcément en raison inverse l’un de l’autre : ils peuvent augmenter de concert pour peu que les gains de productivité soient suffisamment intenses et répartis. C’est le 'miracle' des Trente glorieuses durant lesquelles toutes les variables économiques augmentent conjointement, tout en permettant une diminution du temps de travail ! Ceci se traduit par un plein emploi et un triplement des salaires réels dans les pays de l'OCDE (en moyenne). Le graphique indique que les intenses gains de productivité durant cette période :

* ont fait baisser la valeur moyenne des biens de consommation (5),

* et donc la valeur de la force de travail (4),

* tout en permettant une augmentation des salaires réels (2),

* et une diminution du temps de travail (3).

III. 1966-1982

Le taux de plus-value diminue durant toute cette période car le ralentissement des gains de productivité (5) ne permet plus de compenser la diminution du temps de travail (3) et la poursuite de la hausse des salaires réels limitée à 1966-1972 (2).

IV. 1982-2013

Le taux de plus-value remonte après 1982 car les gains de productivité dans le secteur des biens de consommation se sont redressés - mais sans retrouver les niveaux de l'immédiat après-guerre - (5), alors que le temps de travail ne diminue plus (3), et que la hausse des salaires réels s’est considérablement ralentie (2) à la suite de l'austérité néolibérale. Cette remontée du taux de plus-value ainsi que la diminution de la composition organique du capital jusqu'en 2000, sont à la base du relèvement du taux de profit jusqu'en 1997 et puis sa hausse plus modérée, comme nous pouvons le constater sur le graphique "Taux de profit - Taux de plus-value - Composition du capital, Etats-Unis (1929-2024)" ci-dessus.

V. 2013...

Le taux de plus-value diminue légèrement depuis 2013. Il chute durant la pandémie à la suite des mesures de soutien à l'activité économique. L'enjeu de l'offensive patronale post-Covid consiste à le redresser. La lutte contre l'inflation en constitue un prétexte rêvé - comme au début des années 1980 - pour justifier la rigueur de la politique néolibérale. Le taux de plus-value s'est donc fortement redressé de 2020 à 2023.

__________________________________________________________________

BREVE EXPLICATION DES VARIABLES :

Le taux de plus-value

La valeur totale créée se décompose en salaires (valeur de la force de travail) et profits (plus-value). Le taux de plus-value ramène la plus-value aux salaires. Comme la plus-value est égale à la valeur totale créée moins les salaires, le taux de plus-value est égal à : plus-value / salaire = (valeur totale créée – salaires) / salaires = (valeur totale créée / salaires) – (salaires / salaires) = (valeur totale créée / salaires) – 1 = (valeur totale créée / valeur de la force de travail) – 1 = [ (3) / (4) ] – 1 sur le graphique.

Autrement dit, visuellement, le taux de plus-value augmente quand les courbes (3) et (4) s’écartent, et il diminue quand ces courbes se rapprochent.

Par ailleurs, l'on peut aussi montrer que le taux de plus-value dépend de l'évolution respective de la productivité du travail et du salaire réel : si la productivité du travail augmente plus rapidement que le salaire réel, alors le taux de plus-value augmente, et inversement (à durée de travail constante). C'est aussi ce que nous montre le graphique : lorsque la courbe (5), qui représente l'inverse de la productivité, décroît plus rapidement que n'augmentent les salaires réels (2), alors le taux de plus-value augmente, et inversement.

Le salaire réel

Il correspond au nombre de moyens de consommation (biens et services) qu’un travailleur peut s’acheter. Il se calcule en rapportant, sous forme d’indices, l'évolution des salaires nominaux à l'évolution des prix à la consommation.

La valeur par moyen de consommation

C’est l’inverse de la productivité du travail. Elle est calculée en rapportant, sous forme d’indices, l’évolution des prix à la consommation à l’évolution de l’équivalent monétaire des valeurs (cf. ci-dessous). En moyenne, il faut 7 fois moins d’heures en 2024 qu’en 1929 pour produire un moyen de consommation.

L’équivalent monétaire des valeurs

Afin d'exprimer nos variables en valeurs au sens marxiste (càd en heures de travail), nous avons divisé les grandeurs monétaires par l'expression monétaire des valeurs, càd la quantité en dollars d'une heure de valeur créée. Il est calculé en rapportant le produit intérieur net du secteur marchand au nombre total d’heures de travail prestées dans ce secteur.

.

Haut de pageLa composition organique du capital et ses déterminants, Etats-Unis 1929-2024

![[Fr] - EU 1929-2024 - Composition organique du capital et ses déterminants](/telechargements/images/large_[Fr]_EU_1929_2024_Composition_organique_du_capital_et_ses_déterminants.png)

Il est souvent affirmé que la diminution du taux de profit résulte de la mécanisation croissante de l’économie : l’utilisation croissante de moyens de production ferait augmenter la composition organique du capital (le rapport en valeur entre ces moyens de production et le travail). Ceci est correct pour autant que la contre-tendance soulignée par Marx (à savoir les gains de productivité) ne soit plus capable de contrecarrer cette mécanisation croissante de l'économie. En effet, les gains de productivité font diminuer la valeur de ces moyens de production et permettent ainsi de compenser l’accroissement de leur nombre [1]. C’est exactement ce que montre le graphique ci-dessus : la composition organique du capital ne s’accroît que lorsque les gains de productivité ralentissent dans le secteur des moyens de production et ne permettent plus de compenser l’augmentation de la composition technique du capital (le nombre de moyens de production par salarié).

Avec des paliers (1929-44 ; 1958-69 ; 1983-2000 ; 2011-19), cette composition technique ne fait que s’accroître : sur l’ensemble de la période, un salarié utilise en moyenne six fois plus de moyens de production aujourd’hui qu’au moment de la grande crise de 1929. Comme les variations dans la décroissance de la valeur de la force de travail interviennent de fait peu dans l’explication des fluctuations de la composition organique du capital, ce sont surtout les inflexions dans les gains de productivité des moyens de production qui font baisser la valeur de ces derniers et qui expliquent les fluctuations de la composition organique du capital : lorsque la valeur par moyen de production diminue plus rapidement que l’augmentation de la composition technique du capital, alors la composition organique diminue, et inversement.

_______________________________________________________

[1] « Bref, le développement qui accroît la masse du capital constant par rapport au capital variable réduit, par suite de la productivité accrue du travail, la valeur de ses éléments ; il empêche donc que la valeur du capital constant, tout en augmentant sans cesse, s’accroisse dans la même proportion que la masse matérielle, c’est-à-dire le volume des moyens de production mis en mouvement par la même quantité de force de travail. Il se peut même que, dans certains cas, la masse des éléments du capital constant augmente, bien que sa valeur reste constante ou même diminue » Marx, Le Capital, livre III, La Pléiade II : 1019.

« ...grâce à une productivité accrue, donc parallèlement à l’accroissement du nombre des machines à prix réduit, le prix de la marchandise diminue, le taux de profit peut rester le même … Le taux de profit pourrait même croître si l’augmentation du taux de plus-value était liée à une diminution sensible de la valeur des éléments du capital constant, particulièrement du capital fixe [consécutivement aux gains de productivité] » Marx, Le Capital, livre III, La Pléiade II : 1013.

_______________________________________________________

BREVE EXPLICATION DES VARIABLES :

La composition organique du capital

La composition organique du capital ramène le capital constant au capital variable. C’est le rapport entre ce qui ne fait que transmettre sa valeur et ce qui en crée une nouvelle, ou entre ce qui ne produit pas de plus-value et ce qui en produit, ou encore, entre le travail passé cristallisé dans les moyens de production et le travail présent fourni par les salariés. Il est donc calculé en ramenant le capital fixe investi dans la production à la masse salariale employée.

La composition technique du capital

Stricto sensu, la composition technique du capital est le nombre de moyens de production utilisés par travailleur, ou le capital par tête. Son évolution permet de mesurer la croissance en volume des moyens de production utilisés par travailleur. Cette composition technique est calculée ici en divisant l’indice d’évolution du stock net de capital (en $) par l’indice d’évolution des prix des moyens de production (en $ par moyen de production). Le résultat de ce rapport nous donne un indice de l’augmentation du nombre de moyens de production par salarié.

La valeur par moyen de production

C’est l’inverse de la productivité dans le secteur des moyens de production. C’est l’évolution sous forme d’indices du nombre moyen d’heures nécessaire pour produire un moyen de production. Cette valeur est obtenue en divisant l’indice du prix moyen du capital fixe par l’équivalent monétaire des valeurs (l’équivalent en dollars d’une heure de valeur créée : il est calculé en rapportant le produit intérieur net du secteur marchand au nombre total d’heures de travail prestées dans ce secteur).

.

Haut de pageSalaires réels et productivité, Etats-Unis 1948-2021

![[USA] - EU 1948-2021 - Salaires réels et Productivité](/telechargements/images/large_[USA]_USA_1948_2021_Salaires_réels_et_Productivité.png)

La période d'après-guerre se caractérise par un parallélisme entre l'augmentation de la productivité et des salaires réels. Ceci stabilise la part salariale dans le total de la richesse produite et permet au capitalisme d'éviter, pour un temps, « une surproduction qui provient justement du fait que la masse du peuple ne peut jamais consommer davantage que la quantité moyenne des biens de première nécessité, que sa consommation n’augmente donc pas au rythme de l’augmentation de la productivité du travail » (Marx [1]).

Telle est l'explication de base reprise par les marxistes d’après-guerre pour comprendre la prospérité de cette période : « Il est indéniable qu’à l’époque moderne les salaires réels ont augmenté. Mais seulement dans le cadre de l’expansion du capital, laquelle suppose que le rapport des salaires aux profits demeure constant en général. La productivité du travail devait alors s’élever avec une rapidité permettant à la fois d’accumuler du capital et d’accroître le niveau de vie des ouvriers » (Mattick [2]). Autrement dit, « salaires et profits peuvent s’élever si la productivité s’accroît de manière suffisante… » (Mattick [3]). Ceci nous montre que l'école de la régulation n'a rien inventé de fondamentalement neuf : elle n'a fait que prolonger une analyse déjà bien développée par Marx et ses successeurs [4].

Le décalage entre la productivité et les salaires ne deviendra patent et croissant qu'à partir des années 1980. L'évolution désormais plus rapide de la productivité (courbe supérieure) par rapport aux salaires (courbe inférieure) matérialise la tendance naturelle du capitalisme à faire croître sa production au-delà de la demande solvable. Ceci n'est autre que l'explication fondamentale de la surproduction élaborée par Marx : « La surproduction a spécialement pour condition la loi générale de production du capital : produire à mesure des forces productives (c'est-à-dire selon la possibilité qu'on a d'exploiter la plus grande masse possible de travail avec une masse donnée de capital) sans tenir compte des limites existantes du marché ou des besoins solvables... » [5]. Autrement dit : « La raison ultime de toutes les crises réelles, c'est toujours la pauvreté et la consommation restreinte des masses, face à la tendance de l'économie capitaliste à développer les forces productives comme si elles n'avaient pour limite que le pouvoir de consommation absolu de la société » [6]. C'est aussi ce que Engels synthétisait dans une de ces formules dont il avait le secret : « Alors que les forces productives s’accroissent en progression géométrique, l’extension des marchés se poursuit tout au plus en progression arithmétique » [7].

_____________________________

[1] Théories sur la plus-value, XVIème chapitre : La théorie du profit de Ricardo, § 3 : La loi de la baisse du taux de profit, Editions sociales, tome 2 : 559-560.

[2] Paul Mattick, Intégration capitaliste et rupture ouvrière, 1969, édition EDI : 151.

[3] Paul Mattick, Le capital aujourd’hui, publié par Maximilien Rubel dans Etudes de marxologie, n°11, juin 1967.

[4] Notamment par Socialisme ou Barbarie (1949-67), une revue marxiste bien connue de l'époque qui a largement inspiré l'école de la régulation (Aglietta, Souyri, Lipietz, etc.) comme nous pouvons nous en rendre compte par cette longue citation : « Le capitalisme peut réaliser un compromis pour ce qui est de la répartition du produit social, parce que précisément un rythme d'augmentation des salaires qui est du même ordre que l'accroissement de la productivité du travail laisse en gros intacte la répartition existante. (...) L'idée classique était que le capitalisme était incapable de supporter des augmentations de salaire, parce que celles-ci signifiaient automatiquement la diminution des profits, donc la réduction du fonds d'accumulation indispensable à l'entreprise pour survivre à la concurrence. Mais cette image statique est sans réalité. Si la productivité des ouvriers augmente dans une année de 4%, et les salaires également, les profits augmentent nécessairement aussi de 4% toutes choses égales par ailleurs. (...) Du moment que les augmentations de salaires n'excèdent pas substantiellement et durablement les augmentations de la productivité, et qu'elles sont généralisées, les augmentations de salaire sont parfaitement compatibles avec l'expansion du capital. Elles lui sont même indispensables sur le plan strictement économique. Dans une économie qui croît en moyenne au taux de 3% par an, et où les salaires correspondent à 50% de la demande finale, tout écart un tant soit peu substantiel entre le taux d'accroissement des salaires et le taux d'expansion de la production conduirait au bout d'un temps relativement court à des déséquilibres formidables, et à une incapacité d'écouler la production qui ne pourrait être corrigée par aucune 'dépression', aussi profonde qu'elle soit » (Socialisme ou Barbarie n°31, article écrit en 1959 et publié en 1960).

[5] Théories sur la plus-value, Dix-septième chapitre : Théorie de l’accumulation de Ricardo, § 14 : Contradiction entre le développement irrésistible des forces productives et la limitation de la consommation en tant que base de la surproduction, Edition Sociales, tome II : 637.

[6] Le Capital, Livre III, ch. XXX : Capital argent et capital réel, La Pléiade, Economie II : 1206.

[7] Préface à l’édition anglaise (1886) du livre I du Capital, La Pléiade, Economie II : 1802.

Haut de pageLe cadre méthodologique de la théorie des crises chez Marx et sa validation empirique

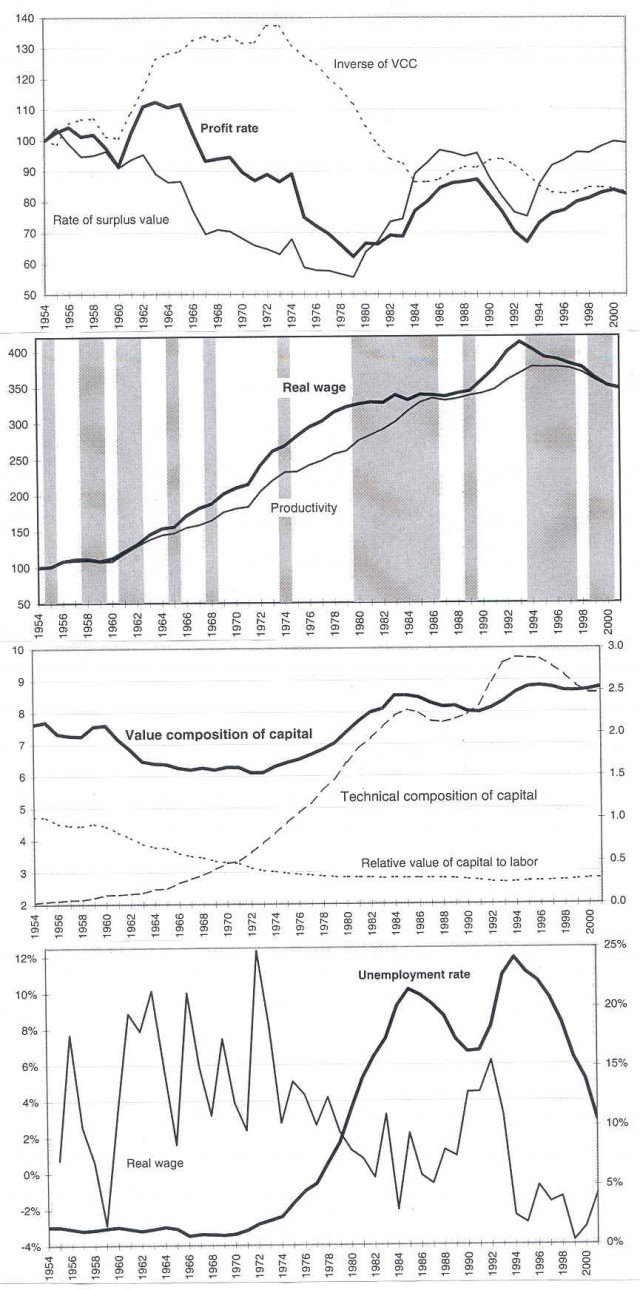

Les trois phases rythmant l’après-guerre et leurs déterminants [1]

1) De la fin de la guerre à 1965, le taux de profit se maintient à un haut niveau (graphique 1) grâce aux gains de productivité du travail (graphique 2), lesquels allègent la composition organique du capital en valeur (graphique 3, ainsi que le graphique 1 pour l’inverse de cette composition). Cet allègement est suffisant pour compenser la baisse du taux de plus-value (graphique 1), baisse induite par des augmentations de salaires réels supérieures aux gains de productivité du travail (graphique 2 [2]).

2) De 1965 à 1979, le taux de profit amorce une chute continue provoquée par la diminution du taux de plus-value (graphique 1). Cette diminution du taux de plus-value est d’abord couplée avec une stabilisation de la composition organique du capital en valeur (1963-73), puis avec un alourdissement de cette composition (1973-84) (graphiques 3 et 1). Les entreprises compensent cette perte de rentabilité par des licenciements massifs (graphique 4). Cette reconstitution de l’armée industrielle de réserve durant les années 70 exerce alors une pression à la baisse sur la croissance du salaire réel (graphiques 2 et 4).

3) De 1979 à 2001, c’est ce frein à la croissance du salaire réel par rapport à la productivité du travail (graphique 2) qui permet un spectaculaire redressement du taux de plus-value et, par suite, du taux de profit (graphique 1). Quant à la croissance, elle sera surtout stimulée par la montée de l’endettement de type anglo-saxon comme nous le savons aujourd'hui.

... La suite dans notre article sur « Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique ».

.

______________________

[1] Ces quatre graphiques sont issus d'un remarquable article écrit par Sergio Camara Izquierdo : "The Dynamics of The Profit Rate in Spain (1954-2001)" et disponible à l'adresse internet : http://rrp.sagepub.com/cgi/content/abstract/39/4/543

[2] Les parties en grisé sur le graphique 2 indiquent les périodes où l'évolution du salaire réel est inférieure à celle de la productivité du travail. L'année 1979 marque une rupture ; dans la période antérieure, l'évolution du salaire réel est très généralement supérieure à celle de la productivité du travail ; par la suite, elle est très généralement inférieure.

.

Haut de pageDynamiques, contradictions et crises du capitalisme

.

Haut de page